老後資金、2000万円問題は他人事?必要な準備と資産形成を徹底解説!老後資金、2000万円問題、年金、資産形成、インフレ対策など

人生100年時代を見据え、老後資金の準備は急務!「2000万円問題」からインフレの影響、年金制度、退職金、資産運用まで、老後資金を取り巻く現状を徹底解説。必要な資金はライフスタイルで変わる!長期的な視点での資産形成と、保険・金融機関の無料相談を活用して、賢くセカンドライフの資金計画を立てましょう。

💡 老後資金の重要性: 2000万円問題は、年金だけでは生活費が不足する可能性を浮き彫りに。

💡 公的年金と退職金: 老後資金の基盤となる制度を理解し、将来受け取れる金額を確認する。

💡 資産形成の方法: 積立、色分け、リスク管理を通じて、老後資金を効果的に準備する。

今回の記事では、老後資金に関する基礎知識から、具体的な資産形成の方法、インフレ対策まで、幅広く解説していきます。

老後資金準備の重要性:2000万円問題から見える課題

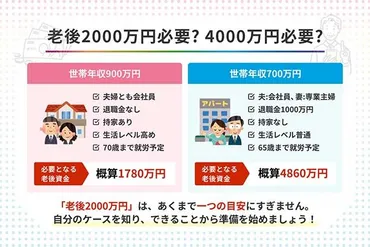

老後資金、一体いくら必要?2000万円問題、今どうなってる?

個々の状況で変動。2000万円はあくまで目安。

老後資金の準備は不可欠であり、2000万円問題は多くの方の関心を集めました。

しかし、必要な金額は個々の状況によって異なり、一律の金額にとらわれず、自身のライフプランに合わせた準備が必要です。

✅ 「老後2000万円問題」は、金融審議会の報告書をきっかけに話題となり、年金だけでは生活費が不足する可能性があることが広く認識された。

✅ 報告書では、高齢夫婦のモデルケースに基づき、毎月約5万円の不足が生じ、30年間で約2000万円が不足すると試算されたが、この金額は調査結果によって変動する。

✅ 老後に必要な金額は個人の状況によって異なり、一律の金額にとらわれず、自身のライフプランと状況に応じた必要金額を試算し、準備することが重要である。

さらに読む ⇒朝日新聞デジタル:朝日新聞社のニュースサイト出典/画像元: https://www.asahi.com/relife/article/15891945老後資金の準備は、人生100年時代を見据える上で非常に重要ですね。

2000万円問題は、多くの方に老後資金への意識を高めるきっかけとなりました。

個々のライフスタイルや経済状況によって必要な金額が変動することへの言及も、的確ですね。

人生100年時代を見据え、老後資金の準備は不可欠です。

2019年に話題となった「老後2000万円問題」は、金融庁の報告書を基に、平均的な高齢夫婦が老後30年間で約2000万円の金融資産が不足する可能性があると示唆しました。

これは、年金収入を主な収入源とするモデルケースに基づいており、毎月約5.5万円の赤字となる計算です。

しかし、この問題に対する見解は時代とともに変化し、個々の状況、経済状況、ライフスタイルによって必要な資金は大きく変動します。

2020年には、外出自粛などの影響で黒字となる結果も出ました。

老後資金が重要視される背景には、平均寿命の延伸、退職金の減額傾向、そして働き方の多様化があります。

平均寿命が延びることで、退職後の生活期間が長くなり、生活資金の確保がより重要に。

さらに、退職金制度がない企業も存在し、老後資金を退職金だけで賄うことが難しくなっています。

えー、老後資金とか難しそうやん?でも、2000万円も足らんくなる可能性があるって聞いたら、流石にちょっとビビるわ!自分のことやから、ちゃんと準備せなあかんってことやね!

公的年金と退職金:老後資金の基盤

老後資金、年金だけで足りる?いくら不足する可能性がある?

不足分は貯蓄や他の収入で補う必要がある。

公的年金と退職金は、老後資金の重要な基盤となります。

年金制度と退職金制度の理解を深め、将来受け取れる金額を把握することが大切です。

年金定期便などで確認し、自身の状況を把握しましょう。

✅ この記事は、2021年の年金積立金運用状況について報告しており、特に国内外の株式運用益が好調であったこと、また、今後の運用方針についても触れています。

✅ 記事では、年金積立金の運用状況について、具体的な数値や、リスク管理の観点からの分析も行っています。また、年金の積立金全体の運用状況と、詳細な内訳についても触れています。

✅ 記事内では、年金積立金に関する情報へのアクセス方法(ウェブサイト)を提示し、より詳細な情報へのアクセスを促しています。また、運用状況に関する今後の見通しについても言及しています。

さらに読む ⇒OZFs出典/画像元: https://www.smbc.co.jp/kojin/money-viva/money-jiten/0015/公的年金と退職金は、老後資金設計の基礎となる部分ですね。

年金制度の概要と、退職金の重要性について解説いただき、ありがとうございます。

具体的な数字を提示することで、より現実的に理解できますね。

老後資金の準備には、まず、公的年金制度の理解が不可欠です。

国民年金と厚生年金の概要を把握し、将来受け取れる年金額を年金定期便などで確認しましょう。

令和4年度の国民年金は月額64816円、厚生年金は平均43.9万円の給与で40年間就業した場合、夫婦2人で219593円です。

年金だけでは生活費をカバーできない可能性があり、不足分は貯蓄や他の収入で補う必要があります。

また、退職金制度の有無は、老後の生活に大きな影響を与えるため、事前に確認することが重要です。

退職金の受け取り方も、一時金または年金形式で資金運用に影響を与えます。

あー、年金とか退職金の話って、ちょっと眠くなるっちゃけどww でも、ないと困るけん、ちゃんと確認せんとね!俺も将来のため、ちょっとは考えとかんと。

次のページを読む ⇒

老後資金、インフレで不安増大。2000万円問題は他人事じゃない! 準備は早めに、資産形成と色分けで安心老後へ。無料相談も活用しよう!