老後資金、2000万円問題は他人事?必要な準備と資産形成を徹底解説!老後資金、2000万円問題、年金、資産形成、インフレ対策など

人生100年時代を見据え、老後資金の準備は急務!「2000万円問題」からインフレの影響、年金制度、退職金、資産運用まで、老後資金を取り巻く現状を徹底解説。必要な資金はライフスタイルで変わる!長期的な視点での資産形成と、保険・金融機関の無料相談を活用して、賢くセカンドライフの資金計画を立てましょう。

インフレの影響と老後資金の再検討

老後資金、物価上昇とどう向き合う?2000万円問題は今?

インフレで老後資金は増加。見直しと対策を!

インフレは、老後資金に大きな影響を与える可能性があります。

物価上昇により、生活費が増加し、年金だけでは生活を賄えなくなるリスクが高まります。

インフレの影響を考慮に入れた、老後資金の見直しが重要です。

✅ 老後2000万円問題は、2019年の報告書で提起されたもので、当初は約2000万円の資金不足とされましたが、2020年には黒字に転じています。

✅ しかし、円安とインフレの影響で支出が増加する可能性があり、年金が物価上昇を完全にカバーできない場合もあるため、老後資金への懸念は払拭されていません。

✅ 年金は物価スライドと賃金スライドによって改定され、2022年は物価・賃金ともに下落し、賃金スライドが適用されたため、年金額が減額されました。

さらに読む ⇒MONEY PLUS – くらしの経済メディア出典/画像元: https://media.moneyforward.com/articles/7802インフレが老後資金に与える影響について、詳しく解説していただき、ありがとうございます。

物価上昇による生活費の増加や、年金の目減りなど、具体的なリスクが理解できます。

インフレを考慮した老後資金の再検討は、非常に重要ですね。

現代の日本において、消費増税や年金制度の見直し、医療費の増大といった要因により、老後資金への不安は高まっています。

加えて、2022年以降の継続的な物価上昇(インフレ)が、この不安をさらに増大させています。

2024年11月には消費者物価指数(CPI)が前年同月比2.7%上昇し、日本銀行が2%程度のインフレ目標を掲げている状況です。

インフレは、医療・福祉関連のサービス価格上昇や税負担の増加を通じて、老後資金の負担を増大させる可能性があります。

2017年のデータに基づく「老後資金2000万円問題」の計算を、2023年のデータとインフレ率2%を考慮して再計算すると、必要な資金は大幅に増加する可能性があります。

2017年と2023年の実支出を比較すると、食料、住居、交通・通信などの費用が増加しています。

インフレを考慮した老後資金準備には、将来の収入と支出を正確に把握し、継続的な見直しが不可欠です。

収入は増加傾向にあるものの、インフレと支出の変化を考慮し、個々人の状況に応じた不足額を把握する必要があります。

ワシなんかは、もう年金暮らしじゃけぇ、インフレなんか怖くて夜も寝れんわい! 昔はもっと色んなもんが安かったんじゃけぇ! 今の若いもんたちは、もっと頑張って稼がんといけんぞ!

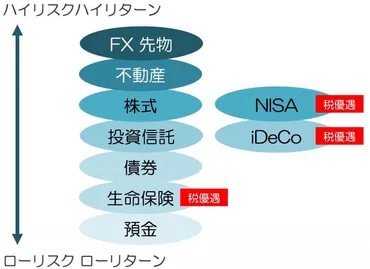

資産形成の方法:積立、色分け、そしてリスク管理

老後資金、どう準備する?積立と資産の色分け、具体的に何?

積立とリスク管理、長期運用で老後資金を準備。

老後資金を増やすためには、さまざまな資産形成の方法があります。

銀行預金以外の金融商品への投資を検討し、税制優遇のある制度を活用しましょう。

積立、資産の色分け、リスク管理を意識し、長期的な視点での資産形成を目指しましょう。

公開日:2024/03/15

✅ 老後資金は公的年金だけでは不足する可能性があり、自助努力が必要である。

✅ 資産を増やすためには、銀行預金以外の金融商品への投資を検討し、生命保険、iDeCo、NISAなど、税制優遇のある商品から始めるのが良い。

✅ 各金融商品は安全性、収益性、流動性、節税メリットが異なり、分散投資を前提に個々の状況に合わせて選択する必要がある。

さらに読む ⇒保険相談サロンFLP/ほけんの扉【公式】出典/画像元: https://www.f-l-p.co.jp/knowledge/63889資産形成の方法について、分かりやすく解説していただき、ありがとうございます。

様々な金融商品の特徴や、リスクについて触れられている点が良いですね。

税制優遇制度の活用も、老後資金準備の重要なポイントですね。

老後資金を準備する方法として、積立と資産の色分けがあります。

積立では、財形貯蓄、個人年金保険、NISA、iDeCoなどを活用し、長期的な視点で資産形成を目指します。

資産の色分けでは、生活費、用途が決まっているお金、余裕資金を区別し、余裕資金はリスク許容度に応じて運用を検討します。

長期運用は、複利効果を活用でき、リスクをコントロールしやすいというメリットがあります。

老後資金の準備には、個人年金保険や外貨建て終身保険、変額保険などの保険商品も役立ちます。

保険相談サロンFLPでは、老後資金のシミュレーションや商品選びの相談を無料で提供しています。

富山第一銀行の様な金融機関も、ライフプランに合わせたマネープランや各種商品に関する相談を受け付けています。

また、投資信託にはリスクがあり、元本保証はないため、十分な情報収集と理解が必要です。

えー、投資とか難しそう。でも、色々あるんやね!ギャルでもできるやつ、あるかな? 結局、早めに始めとくのが大事ってことやんな?

老後資金計画の具体的なステップ:見積もりと対策

老後資金、いくら不足する可能性がある?

25年で約4650万円不足の可能性。

老後資金計画を立てるためには、具体的なステップを踏む必要があります。

自身の生活費を見積もり、必要な資金を計算しましょう。

公的年金と私的年金を組み合わせることで、より効果的に老後資金を準備できます。

早期からの資産形成が重要です。

✅ 老後の夫婦2人世帯の月の支出は平均約23万円で、年金だけでは不足する場合が多いため、貯蓄や他の収入源が必要。

✅ 年金は国民年金と厚生年金の2階建てで、年金受給額に応じて税金や保険料が差し引かれる点に注意が必要。

✅ 老後資金は、夫婦の働き方や年金の受給額によって必要な金額が異なり、老後も働き続けるなど、生活しながら資金を貯めることも可能。

さらに読む ⇒ファイナンシャルフィールド出典/画像元: https://financial-field.com/pension/entry-264188老後資金計画の具体的なステップと、その重要性を解説していただき、ありがとうございます。

生活費の見積もりや、公的年金と私的年金の併用など、具体的な対策が参考になりますね。

早期からの資産形成の重要性も、改めて認識しました。

老後資金の準備は、早期からの資産形成が重要です。

必要な老後資金は、生活水準やライフスタイルによって大きく異なり、夫婦二人の場合、25年間のセカンドライフで約4650万円が不足する可能性があると試算されています。

生活費の見積もりとして、最低生活費(夫婦2人で月額22.1万円)、ゆとりある生活費(月額36.1万円)を参考に、医療費や介護費用を考慮した上で、年間必要額を算出します。

医療費や介護費は予測が難しいため、余裕資金の確保が推奨されます。

公的年金と私的年金を併用することで、老後資金を効果的に準備することができます。

セカンドライフを豊かに過ごすために、お金の準備は不可欠であり、将来の不安を軽減するために、計画的な資金計画が重要です。

いやー、老後資金って、マジで大事やん!早めに準備しとかんと、将来詰むってことやね!俺もそろそろ、真剣に考えよっかなー!

老後資金に関する様々な情報を網羅した、ためになる記事でしたね!未来の自分への投資、一緒に頑張りましょう!。

💡 老後資金の準備は重要で、2000万円問題は意識を高めるきっかけ。

💡 公的年金と退職金に加え、インフレ対策や資産形成も必要。

💡 自分に合った方法で老後資金計画を立て、早期から準備を。