女性の老後資金、どう対策する?〜人生100年時代を生き抜くためのマネー術とは?老後資金、介護、キャリア形成…女性が抱える悩みを解決!

人生100年時代を生き抜くための女性向け老後資金対策。年金格差、介護離職、キャリアの中断…課題は山積み! 働きながら介護と両立し、資産形成で経済的自立を目指そう。公的年金に加え、私的年金や運用戦略を駆使し、健康寿命と資産寿命を延ばす方法とは? 未来を描くヒントがここに。

女性のキャリアと老後資金

40代女子よ、老後資金どう備える?働き方と対策の秘訣とは?

介護・副業・70歳まで働く覚悟と資産形成!

女性のキャリア形成は、老後資金に大きく影響します。

出産や育児、介護など、ライフステージの変化によって、働き方を変えざるを得ない女性も少なくありません。

公開日:2021/11/30

✅ 40代以上の女性が老後のために抱える不安として、介護離職による収入減が挙げられており、介護と仕事を両立するための準備や、副業などによる収入源の確保が重要である。

✅ 介護離職後に困らないためには、情報収集を積極的に行い、多様な働き方を検討することが大切。小さい額でも収入を得ることで、不安感を軽減できる。

✅ 働き続けることで年金受給額を増やせるため、再就職の際は職種を限定せず、パートからでも積極的に仕事を探すべきである。

さらに読む ⇒東証マネ部!出典/画像元: https://money-bu-jpx.com/news/article034266/40代以上の女性が抱える不安として、介護離職による収入減が挙げられていましたね。

副業や再就職など、様々な選択肢があることを知っておくべきですね。

女性は、男性に比べてキャリアの中断や賃金格差により、生涯年収が少なくなる傾向があります。

40代以上のおとな女子は、老後のお金の問題に備えるために、介護離職のリスクを理解し、仕事を辞めずに介護と両立できる環境を探ることが重要です。

副業を始めたり、情報収集に努めることも大切です。

既に介護離職してしまった場合は、再就職を目指し、70歳まで働く覚悟を持つことも重要です。

働き続けることで年金受給額を増やすことができます。

資産形成を積極的に行い、経済的な自立を目指しましょう。

あら〜、ワシなんか、もうとっくに引退しとるわい!でも、働き続けることも大事なんじゃね!ワシも何かやらなあかんな!笑

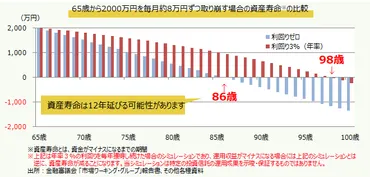

資産寿命を延ばすために

100年時代を生き抜くには?資産運用と認知症対策は?

運用と取り崩し、そして認知症への備えが重要。

資産形成で重要なのは、資産をどのように活用するかです。

せっかく貯めた資産も、取り崩し方を間違えると、すぐに底をついてしまう可能性があります。

✅ 資産形成後、資産をどのように活用するかの重要性を説き、年金不足を補うための金融商品の活用、特に売却タイミングの難しさについて言及しています。

✅ 定時取崩し(毎月決まったタイミングで金融商品を現金化する)のメリットとして、タイミングを気にせず心理的に楽であること、運用を継続しながら徐々に現金化することで資産寿命を延ばせる可能性があることを説明しています。

✅ 定額、定率、定口数の3種類の定時取崩し方法を紹介し、自分に合った方法を選ぶことを推奨しています。

さらに読む ⇒アセットマネジメントOne出典/画像元: https://www.am-one.co.jp/warashibe/article/chiehako-20200520-1.html資産寿命を延ばすために、運用しながら取り崩すという方法は、とても良いですね。

認知症への対策も重要であると改めて感じました。

「人生100年時代」において、健康寿命と資産寿命を延ばすことが重要です。

退職後も資産運用を継続しながら、取り崩す「運用しながら取り崩す」というスタイルが有効です。

金融機関では、ターゲット・インカム型投資信託など、このニーズに対応した商品も登場しています。

また、認知症患者への対応も重要な課題であり、成年後見制度や信託銀行による後見制度支援信託などのセーフティネットが整備されています。

保険会社では認知症に特化した保険や個人年金保険、証券業界では高齢顧客向け投資勧誘のガイドラインが整備されるなど、金融機関でも様々な取り組みが進んでいます。

運用しながら取り崩すって、なんか大人っぽいな〜! 認知症の対策も、ちゃんと考えておかないとダメだね!

老後資金への対策

老後資金、どう増やす?私的年金と対策のヒントは?

働き方と資産形成で年金充実を目指しましょう。

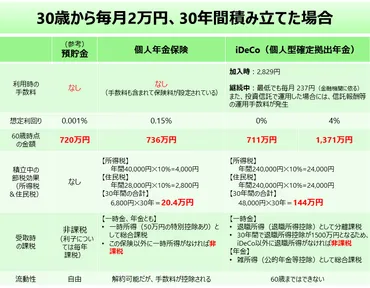

老後資金を準備するための具体的な方法として、個人年金保険、iDeCo、預貯金、それぞれの特徴とメリット・デメリットを比較します。

公開日:2024/06/21

✅ 老後資金の準備として、個人年金保険、iDeCo(個人型確定拠出年金)、預貯金を比較し、それぞれの特徴とメリット・デメリットを解説しています。

✅ iDeCoは、預貯金や個人年金保険に比べて運用益が大きくなる可能性があり、積立中の節税効果も高いですが、手数料が発生し、運用によっては元本割れのリスクがあります。

✅ 受取時の課税や、途中で資金が必要になった場合の流動性についても、それぞれの金融商品で異なる仕組みがあることを説明しています。

さらに読む ⇒auのiDeCo(イデコ)出典/画像元: https://ideco.kddi-am.com/learn/column/ideco0042/それぞれの金融商品のメリット・デメリットを理解した上で、自分に合った方法を選ぶことが大切ですね。

将来のために、しっかりと考えたいですね。

公的年金制度に加えて、私的年金も老後資金を充実させる手段となります。

私的年金には、個人年金保険や企業年金、iDeCoなどがあります。

年金受給額は、加入期間や収入によって大きく左右されます。

将来の年金を増やすためには、働き方の工夫だけでなく、資産形成などの対策も重要です。

老後の生活を支えるために、自身の状況を把握し、適切な対策を講じることが求められます。

iDeCoとか、ちょっと難しそうやけど、勉強せんばいかんね〜。老後資金のこと、真剣に考えんとな〜。

この記事では、女性の老後資金に関する様々な情報と対策を解説しました。

それぞれの問題点を理解し、自分に合った対策を講じましょう。

💡 老後資金の準備は、公的年金だけでなく、個人年金保険やiDeCoなど、様々な選択肢を活用する

💡 介護問題に備え、介護離職を避けるための対策を講じ、両立支援制度や情報収集を積極的に行う。

💡 キャリア形成では、継続的な収入源の確保や資産形成が重要であり、多様な働き方を検討する