50代からの資産運用って必要?老後資金と投資の始め方について解説(?)50代からの資産運用、今から始めるべき理由と具体的な方法

人生100年時代を見据え、50代からの資産運用が重要! 老後資金不足を解消し、豊かなセカンドライフを。金融資産の現状と課題を解説し、株式、投資信託、iDeCoなど、最適な運用方法を提案。税制優遇制度も活用し、賢く資産形成を。リスクとメリットを比較し、長期的な視点と分散投資で成功への道を開きましょう。今から始めれば遅くない!

💡 50代からでも資産運用を始めることの重要性について解説します。

💡 50代の金融資産の現状と課題について、データに基づき解説します。

💡 NISAやiDeCoなど、50代におすすめの資産運用方法をご紹介します。

老後資金の準備は早ければ早いほど有利です。

それぞれの章で、詳しく解説していきます!。

50代からの資産運用 なぜ今始めるべきか

50代、老後資金どうする? 資産運用、始めるなら今?

老後資金確保に、50代からの資産運用が重要!

50代は収入のピークを迎え、老後資金を意識し始める大切な時期です。

今から始める資産運用が、将来の安心につながります。

✅ 50代から老後資金の準備を始めても遅くはなく、計画的な貯蓄と資産運用によって1,000万円の貯蓄も可能である。

✅ 50代の平均貯蓄額は人によって異なり、金融資産保有世帯の方が高い傾向にあるが、中央値は金融資産非保有世帯を含めると低い。

✅ 老後資金形成には、家計の見直し、リスクの少ない投資、節税制度の活用、そして継続的な積み立てが重要となる。

さらに読む ⇒株式会社ベルテックス出典/画像元: https://vertex-c.co.jp/column/article/15650代からの資産運用は、老後資金を確保するために非常に重要だと改めて感じました。

計画的な貯蓄と投資で1,000万円も目指せるのは、希望が持てますね。

人生100年時代を見据え、50代は定年退職後の生活について具体的に考える時期に入ります。

年金収入だけでは老後の生活費を賄うのが難しく、将来の資金を確保するために、50代からの資産運用が非常に重要になってきます。

この時期は、子どもの独立などで金銭的な負担が減り、老後の生活プランが具体的に見え始めるため、資産運用を始めるのに適しています。

資産運用は、将来の資金確保を目的に注目されており、貯蓄と投資の2つの方法があります。

貯蓄は預金、投資は株式や債券など金融商品を利用します。

えー、50代って、もうおじいちゃん、おばあちゃんやん! 今から始めても遅ないん? ちゃんと勉強せんと、損しそうで怖いわ~。

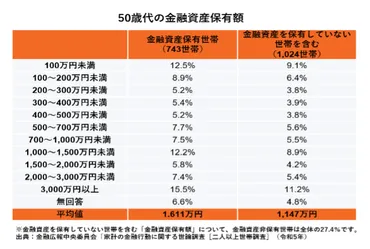

50代の金融資産の現状と課題

50代の金融資産、平均額は? 運用は?

平均1684万円(2人以上世帯)。預貯金中心。

50代の金融資産の現状を把握し、資産運用を始める上での課題を明確にしましょう。

データに基づき、現状を解説します。

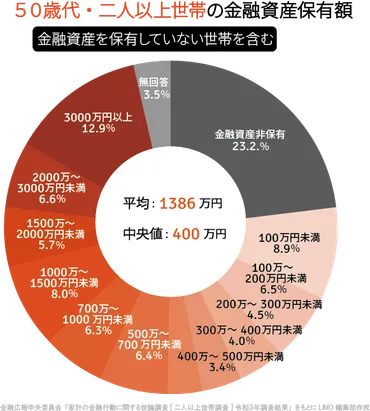

✅ 50代の2人以上世帯の金融資産保有額は、平均1386万円、中央値400万円であり、貯蓄額には格差が見られる。金融資産非保有世帯も23.2%存在する。

✅ 50代世帯は住宅ローンなどの負債を抱えている場合があり、純貯蓄額は平均でマイナス35万円、中央値でマイナス600万円となる。ただし、73.2%は借入金がない。

✅ 50代は収入のピークを迎え、支出が減る時期であるため、資産運用に回すことで貯蓄を増やすラストスパートの時期といえる。

さらに読む ⇒Infoseekインフォシーク - 楽天が運営するニュースサイト出典/画像元: https://news.infoseek.co.jp/article/toushin1_30048/50代の金融資産の現状について、平均と中央値に大きな差があることが印象的でした。

貯蓄額に格差があるという点は、資産運用を始める上での重要な課題ですね。

資産運用を始めるにあたり、50代の金融資産に関する現状を把握しましょう。

金融広報中央委員会の調査によると、50代の金融資産保有額は増加傾向にあり、特に2人以上世帯では平均1684万円、単身世帯では924万円となっています。

しかし、多くは預貯金に偏っており、積極的に運用している人は少ないのが現状です。

目標とする老後資金との乖離も課題で、2人以上世帯では目標2000万円に対し、実際の保有額は平均1253万円、単身世帯では目標1000万円に対し、平均1048万円です。

これらのギャップを埋めるためにも、資産運用は有効な手段となりえます。

ま、50代の金融資産の現状とか言われても、正直ピンとこんっちゃけどね。でも、老後資金の目標額と現実のギャップを埋めるために、運用は大事ってことやね!

次のページを読む ⇒

50代からの資産運用、始めるなら今! 株式、投資信託、NISA…選択肢とリスクを解説。老後資金確保へ、あなたに合った方法を見つけましょう。