50代からの資産運用って必要?老後資金と投資の始め方について解説(?)50代からの資産運用、今から始めるべき理由と具体的な方法

人生100年時代を見据え、50代からの資産運用が重要! 老後資金不足を解消し、豊かなセカンドライフを。金融資産の現状と課題を解説し、株式、投資信託、iDeCoなど、最適な運用方法を提案。税制優遇制度も活用し、賢く資産形成を。リスクとメリットを比較し、長期的な視点と分散投資で成功への道を開きましょう。今から始めれば遅くない!

50代におすすめの資産運用方法

50代からの資産運用、何から始めるのがベスト?

リスク許容度と目的に合わせ、積立投資から!

NISAやiDeCoなど、50代におすすめの資産運用方法について、それぞれの特徴や制度を詳しく解説します。

ご自身の状況に合わせて選択しましょう。

公開日:2024/06/19

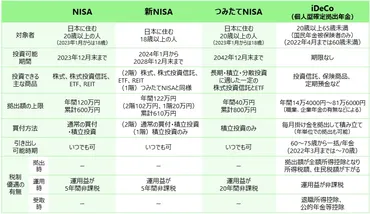

✅ 資産形成を目的としたNISAとiDeCoについて、法改正によってNISAは新NISAに、iDeCoも対象者の拡大などが行われ、制度が進化している。

✅ 新NISAは非課税投資枠が年間最大122万円で、積立投資枠と成長投資枠の2階建て構造になっている。ロールオーバーも可能になり、つみたてNISAは5年間延長された。

✅ iDeCoは掛金拠出時、運用時、受取時に税制上の優遇があり、利用対象者の拡大などにより、さらに利用しやすくなっている。

さらに読む ⇒auのiDeCo(イデコ)出典/画像元: https://ideco.kddi-am.com/learn/column/ideco0064/新NISAやiDeCoなど、税制優遇のある制度は積極的に活用したいですね。

制度内容をきちんと理解し、自分に合った方法を選ぶことが大切ですね。

50代から資産運用を始めるにあたり、様々な選択肢があります。

株式投資は高いリターンが期待できますが、リスクも伴います。

投資信託は少額から始められ、プロに運用を任せられるメリットがありますが、手数料がかかります。

債券投資は比較的安全ですが、リターンは低めです。

また、NISA、iDeCo、個人年金保険など、税制上の優遇措置がある制度も検討しましょう。

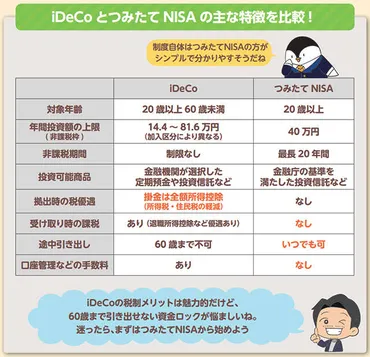

iDeCoは60歳まで引き出しができないという制約がありますが、税制優遇が魅力です。

積立投資は、価格変動リスクを抑えながら、毎月一定額を自動的に積み立てる手法であり、投資初心者にも適しています。

あらまあ!NISAとかiDeCoとか、まるで呪文みたいじゃわ!でも、ワシみたいな年の者でも、ちょっとは勉強せんと、えらいことになるんじゃろうてのう。おほほほ!

資産運用のメリットとデメリット

50代からの資産運用、始めるメリット・デメリットは?

老後資金確保、リスク管理が重要。

資産運用にはメリットとデメリットがあります。

リスクを理解し、長期的な視点で自身の状況に合った方法を選ぶことが重要です。

公開日:2023/08/30

✅ 50代は老後資金の準備期間であり、資産形成と資産運用を両立させながら、資産残高をピークに持っていくことが重要。

✅ 50代では、これまで築き上げた資産を守るために、リスク資産の比率を減らし、無リスク資産を増やす「安定運用」へとポートフォリオを調整する必要がある。

✅ 具体的には、リスク資産と無リスク資産の割合をリタイア時に半々にするのが望ましい。毎月の貯蓄や積立投資を継続しつつ、これまでの知識と経験を活かして地道に実践することが重要。

さらに読む ⇒ 資産形成.com出典/画像元: https://asset-formation.com/50s-asset-management資産運用には様々なメリットがある一方、リスクも存在します。

長期的な視点と分散投資を心がけ、自分に合った方法を選ぶことが重要ですね。

50代で資産運用を始めるにあたってのメリットとデメリットを理解しておきましょう。

メリットとしては、老後資金の確保、ライフプランの実現、金融知識の習得が挙げられます。

教育費の負担が減ることも、資産運用を始める後押しになるでしょう。

一方で、リスクを理解し、自身の状況に合った方法を選ぶ必要があります。

投資には元本割れのリスクがあり、運用手数料なども考慮しなければなりません。

長期的な視点と分散投資を心がけ、リスクを理解し、自身の状況に合った方法を選ぶことが重要です。

早期に着手することで、時間を味方につけ、複利効果も期待できます。

うーん、あたし、リスクとかマジ無理なんですけどー!でも、老後資金のためには、やらなあかんのやろなー。ちゃんと勉強しよっと!

資産運用を始めるための準備と注意点

50代から資産運用、成功の秘訣は?

長期目標とリスク許容度を考慮し、計画的に!

資産運用を始めるための準備と注意点について解説します。

老後資金の目標設定、自身のライフスタイルに合わせた方法選択が成功の鍵となります。

✅ 老後の生活費について、夫婦2人世帯では平均で月25.5万円の支出があり、収入はほぼ同額で、余裕のない生活となっている。

✅ ゆとりある老後生活を送るには、夫婦2人で月36.1万円が必要となり、旅行や趣味など、より豊かな生活を送るには追加の資金が必要となる。

✅ 老後資金を準備する方法として、2,000万円を目標に資産運用を検討することが重要となる。

さらに読む ⇒毎日が発見ネット出典/画像元: https://mainichigahakken.net/future/article/2000.php老後生活費を具体的に計算し、目標額を設定することが重要ですね。

様々な方法を比較検討し、自分に合った資産運用方法を見つけたいですね。

資産運用を始めるためには、まず老後生活費を計算し、イレギュラーな出費も考慮した予算を組みましょう。

そして、投資に関する勉強も不可欠です。

初心者には、預金、投資信託、iDeCoなどが推奨されています。

資産運用には、様々な方法があり、預貯金、投資信託、iDeCo、つみたてNISA、貯蓄型保険といった代表的な5つの資産形成方法を自身のリスク許容度に合わせて選択することが重要です。

資産運用は、長期的な視点での資産形成の目標設定、自身のライフスタイルに合わせた方法選択が成功の鍵となります。

50代から資産運用を始めることは遅くありません。

むしろ、老後のプランが立てやすいため、最適な時期と言えるでしょう。

いやー、老後のこととかマジで考えたくないっちゃけど、やらんといかんのは分かっとる!預貯金、投資信託、iDeCoとか、色々あるけど、どれがいいんやろか?

50代からの資産運用は、老後資金を確保し、豊かな人生を送るために非常に重要です。

計画的に始めましょう。

💡 50代からの資産運用は、老後資金の確保に不可欠です。

💡 NISAやiDeCoなど、税制優遇のある制度を活用しましょう。

💡 リスクを理解し、長期的な視点で自分に合った方法を選びましょう。