老後資金、資産形成、年金制度について学ぼう!老後資金は大丈夫?将来のお金の不安を解消するには?未来のお金を守る!資産形成と年金制度のポイント

人生100年時代を生き抜くための老後資金準備術!年金制度の現状と課題、資産形成の基本を解説。預金、確定拠出年金、NISAなど、あなたに合った資産運用方法を見つけ、将来の安心を手に入れましょう。繰下げ受給制度改正や多様な働き方にも対応。FPのアドバイスを参考に、賢く資産を増やし、豊かなセカンドライフを。

💡 老後資金の準備は、人生100年時代を生き抜くために不可欠です。

💡 資産形成には、預金、iDeCo、NISAなど様々な選択肢があります。

💡 公的年金制度は、少子高齢化の影響を受けており、今後の制度改革が注目されています。

それでは、セカンドライフを豊かにするための資産形成、年金制度について、詳しく見ていきましょう。

未来への羅針盤:老後資金と資産形成の重要性

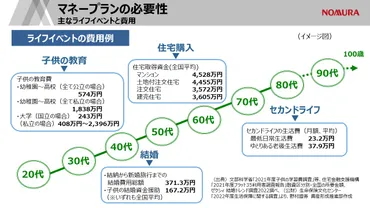

老後資金、どれくらい必要? 資産寿命を延ばす秘訣は?

ライフプランを立て、早めの資産形成が鍵。

人生100年時代を見据え、老後資金の準備は欠かせません。

セカンドライフに必要な費用を把握し、公的年金だけに頼らず、自身で資産形成を行うことが重要です。

インフレリスクも考慮し、リスクとリターンを理解した上で、自分に合ったマネープランを立てましょう。

✅ 人生100年時代を見据え、セカンドライフにかかる費用を把握し、公的年金だけに頼らず、現役中に資産形成することが重要。

✅ インフレ(物価上昇)によってお金の価値が下がるため、インフレ対策としてリスクとリターンを理解し、自身に合った資産配分でマネープランを立てる必要がある。

✅ リスクを抑えるために分散投資を行い、自身の年齢や元本割れへの許容度に応じて、国内外の株式や債券の割合を調整することが推奨される。

さらに読む ⇒野村證券|資産運用のご相談、株式・投資信託・債券をはじめ資産運用コンサルティングの証券会社出典/画像元: https://www.nomura.co.jp/fin-wing/column/asset-building4/老後資金の準備は、個々の状況に合わせて計画を立てることが重要です。

資産寿命を延ばすために、若いうちからライフプランを立て、資産形成を始めることが、将来の安心につながりますね。

人生100年時代を見据え、老後資金の準備は不可欠です。

高齢化が進む日本では、将来的に必要となる老後資金が増大する傾向にあり、資産寿命を延ばす戦略が重要となります。

老後資金の準備は、個々の生活スタイルや計画によって異なり、最低限必要な金額と、より豊かに暮らすための金額を明確にすることが重要です。

若いうちからライフプランを立て、資産形成を始めることで、将来への安心感を高めることができます。

特に、セカンドライフは人生で最もお金がかかる時期であり、年金だけでは必要な資金を賄えない可能性を考慮する必要があります。

えー、老後資金とかマジ興味ないんですけどー!でも、準備しとかんとヤバいってこと?将来のこととか、考えたくないけど、お金のことだけは考えとかんとアカンってことやんな?

賢い資産形成術:多様な選択肢と税制優遇

資産運用、何から始める?長期・分散・複利って何?

早めの開始、リスク分散、長期投資が重要。

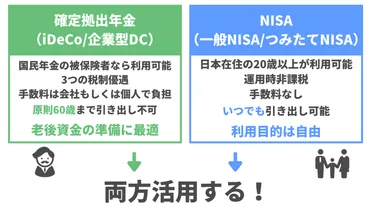

資産形成には、預金やiDeCo、NISAなど、様々な方法があります。

それぞれの特徴を理解し、自分に合った方法を選ぶことが大切です。

税制優遇制度を賢く利用し、長期的な視点で資産を増やしていくことが、豊かな老後への第一歩となります。

公開日:2022/12/26

✅ 確定拠出年金(iDeCo・企業型DC)とNISAは、どちらも節税効果のある資産形成制度だが、税制優遇、購入できる金融商品、積み立て金額、引き出しのタイミングが異なる。

✅ 確定拠出年金は、掛金が全額所得控除の対象となり、運用益も非課税、引き出し時に退職所得控除または公的年金等控除が適用される。NISAは運用益が非課税になる。

✅ 確定拠出年金では投資信託、元本確保商品、保険商品などが購入でき、NISAでは株式、債券、投資信託などが購入できるが、つみたてNISAでは投資対象が限定される。

さらに読む ⇒ファイナンシャルプラン、資産運用講座ならマネーセンスカレッジ出典/画像元: https://money-sense.net/6917/確定拠出年金やNISAなどの制度を理解し、賢く活用することが重要ですね。

長期・分散・複利を意識して、早めに資産運用を始めることが、将来的な資産形成の成功の鍵となります。

資産形成の方法としては、「預金」「確定拠出年金(DC)」「NISA」などがあり、それぞれの特徴を理解し、自分に合った方法を選ぶ必要があります。

預金は元本保証というメリットがある一方、低金利では資産が増えにくいというデメリットがあり、財形制度を活用することで、利息に対する課税を軽減できる場合があります。

また、金融機関の破綻リスクも考慮する必要があります。

確定拠出年金は、税制優遇が最大のメリットであり、掛金拠出時、運用時、受取時に税制上のメリットを享受できます。

運用結果によって受け取り額が変動するため、リスクも考慮する必要があります。

資産運用のコツは、「長期」投資によるリスク分散、「分散」投資によるリスク/リターンの最適化、「複利」効果による収益の最大化です。

早めの資産運用開始と長期的な視点での運用が重要となります。

投資におけるリスクとリターンの関係を理解し、自身の許容リスクに合わせて資産配分を行うことが重要です。

リスクを抑えるために分散投資を行い、株式や債券の割合を調整します。

年齢や個人のリスク許容度に応じて、株式や債券の配分を決定し、定期的な見直しを行うことが、効果的なマネープランを立てるためのポイントです。

俺、預金とかマジつまんないし、iDeCoとかNISAってなんか難しそうやん?株とかもよく分からんし…でも、長期でコツコツやればいいってことっすよね!俺もそろそろ、マネーゲーム、始めっかな!

次のページを読む ⇒

年金制度の課題と対策、資産運用の重要性を解説。老後資金の確保、多様な働き方、柔軟な資金計画で豊かなセカンドライフを!