老後資金、資産形成、年金制度について学ぼう!老後資金は大丈夫?将来のお金の不安を解消するには?未来のお金を守る!資産形成と年金制度のポイント

人生100年時代を生き抜くための老後資金準備術!年金制度の現状と課題、資産形成の基本を解説。預金、確定拠出年金、NISAなど、あなたに合った資産運用方法を見つけ、将来の安心を手に入れましょう。繰下げ受給制度改正や多様な働き方にも対応。FPのアドバイスを参考に、賢く資産を増やし、豊かなセカンドライフを。

年金制度の現状と課題:持続可能な未来のために

年金制度の課題は? 将来どうなる?

少子高齢化で給付水準低下の可能性。

公的年金制度は、少子高齢化の影響を受けて、将来的に課題を抱えています。

厚生労働省の財政検証や、今後の制度改革の動向に注目し、自身の老後資金計画に役立てることが重要です。

✅ 厚生労働省が今夏に公表する「財政検証」は、公的年金財政の健全性を5年ごとに点検するものである。

✅ 少子高齢化の進展により、保険料を支払う現役世代の減少と高齢者の増加が課題となっている。

✅ 記事は会員限定であり、年金制度改革に関する詳細な議論については、全文を読むには登録が必要である。

さらに読む ⇒静岡新聞DIGITAL Web出典/画像元: https://news.at-s.com/article/1476718公的年金制度は、私たちの老後生活を支える重要な基盤ですが、現状と将来の課題を理解しておく必要があります。

制度の持続可能性を高めるための改革の議論も、注視していく必要がありそうですね。

公的年金は、老後の所得保障として、長生きリスクへの対応、経済変動への強さ、障害や遺族への保障という特徴があります。

制度は3階建て構造で、1階が国民年金、2階が厚生年金であり、3階は私的年金です。

しかし、少子高齢化の影響を受け、年金制度には課題も存在します。

厚生労働省の財政検証では、2046年に給付水準が50%を下回る可能性も示唆されました。

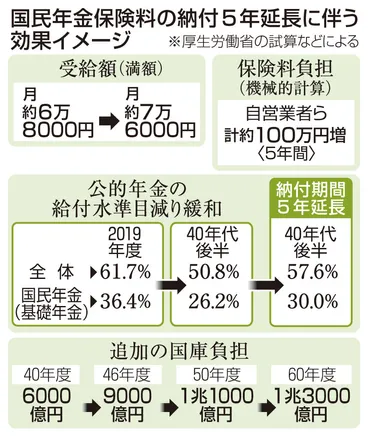

今後の年金財政への対応として、パートやアルバイトへの厚生年金適用拡大、保険料納付期間の延長が検討されており、2025年には制度改正法案が提出される予定です。

わっはっは!年金?そんなもん、国がどうにかしてくれるじゃろ!ワシは、宝くじでも当ててのう、南の島で豪遊するんじゃ!誰かさんの世話にならずに、自由に生きるんじゃよ!

公的年金制度改正と多様な働き方への対応

年金繰下げ受給、最大何歳まで?増額率は?

75歳まで、最大84%増額可能。

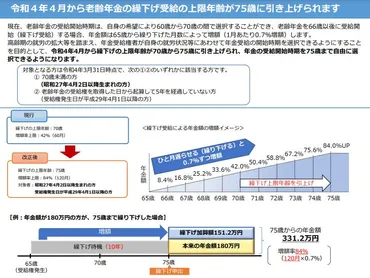

年金制度は、2022年4月に一部改正され、老齢年金の受給開始年齢の選択肢が増えました。

多様な働き方に対応するために、厚生年金の加入対象も拡大される見込みです。

自身のライフプランに合わせて、制度を最大限に活用しましょう。

✅ 年金制度改正法(2020年成立)の施行により、2022年4月から年金制度が一部変更され、日本年金機構がその内容をホームページで公開しました。

✅ 主な変更点として、老齢年金の繰下げ受給の上限年齢が75歳に引き上げ、繰上げ受給の減額率が1月あたり0.4%に変更、60歳以上65歳未満の在職老齢年金の支給停止基準が緩和されました。

✅ その他、加給年金の支給停止規定の見直し、在職定時改定の導入、国民年金手帳から基礎年金番号通知書への切り替えが行われます。

さらに読む ⇒ 労務ドットコム出典/画像元: https://roumu.com/archives/110827.html年金制度の改正により、より柔軟に老後資金計画を立てることが可能になりました。

繰下げ受給の選択肢が増えたことで、より多くの年金を受け取れる可能性も。

ご自身の状況に合わせて、最適な選択をすることが大切ですね。

2022年4月以降の公的年金制度改正により、老後の資金計画をより柔軟に立てることが可能になり、より豊かなセカンドライフを送るための選択肢が広がりました。

主な改正点として、繰下げ受給の上限年齢が70歳から75歳に引き上げられ、年金の受給額を最大84%増額することが可能になりました。

一方、繰上げ受給の減額率も緩和されましたが、繰り上げ受給は一度選択すると変更できないため、将来の就労状況や資金計画を考慮して慎重に検討する必要があります。

また、多様な働き方に対応するため、厚生年金の加入対象が拡大されることが示唆されています。

高齢期の働き方や老後資金の貯め方が重要になり、長く働き労働収入を得る期間を延ばすことが重要です。

えー、繰り下げ受給とか、マジめんどくさそう!でも、年金増えるんなら、ちょっとは考えよっかなー。でも、働くの嫌やし、ずっと遊んでたいしー!

個人の人的資本と資産運用:未来への自己投資

人生100年時代、資産運用で一番大切なことは?

長期・分散・低コストの資産運用です。

長期投資の重要性、資産運用の基本について解説します。

ファイナンシャル・プランナー(FP)の視点から、人生100年時代を見据えた資産運用について考えてみましょう。

若年層は人的資本が大きいので、リスク許容度に合わせて資産を増やしていきましょう。

✅ 著者は長期投資を重視し、投資信託と株式に分散投資を行っており、長期・積立・分散投資の有効性を強調しています。

✅ 人生100年時代を見据え、老後資金2,000万円問題を踏まえ、目標金額に達するまで長期的な投資を続けることの重要性を説いています。

✅ 過去のシミュレーションを参考に、長期・積立・分散投資はリスクを抑えながら一定のリターンを得やすい手法であり、50代・60代の人にとっても重要であると述べています。

さらに読む ⇒RENOSY(リノシー) 不動産投資出典/画像元: https://www.renosy.com/magazine/entries/4724長期・積立・分散投資は、リスクを抑えながら、着実に資産を増やせる有効な手段ですね。

FPの知識を活用し、資産運用の誤解を解き、将来に向けて資産形成を始めることが重要です。

ファイナンシャル・プランナー(FP)は、相談者の夢や目標実現をサポートするために、お金に関する知識を提供します。

人生100年時代においては、長寿化を見据えたライフプランが必要となり、高齢期の働き方や老後資金の貯め方が重要です。

人的資本とは、将来の労働収入を現在価値で示したもので、若年層ほど大きく、年齢とともに減少します。

金融資産は年齢とともに蓄積されます。

若年層は人的資本の割合が大きいため、金融資産運用でリスクを取りやすくなりますが、長寿化により、高齢期でも人的資本が残るため、金融資産運用におけるリスク管理も変化します。

資産運用とは、預貯金や株式、債券などに金融資産を配分し、将来に向けて効率的に増やすことです。

現状では多くの日本人の金融資産が預貯金に偏っており、資産が増えにくい状況であるため、長期的な視点での資産運用が重要です。

将来の家計を良くする方法として、収入を増やす、支出を減らす、資産を運用するという3つの方法があり、特に資産運用は成果が出やすい方法です。

資産運用に対する誤解を解き、誰でも取り組めるように、資産運用の3つの基本(長期・分散・低コスト)を理解することが重要です。

長期投資って、なんか難しそうやけど、FPはみんなの味方やんね!俺も、将来はリッチになりたいけん、まずは長期・分散・低コストから始めよっかな!俺、才能あるけん、すぐ成功すると思う!

今回の記事では、老後資金の準備、資産形成、年金制度について解説しました。

将来の不安を解消するため、今からできることを始めましょう。

💡 老後資金の準備は、人生100年時代を生き抜くために不可欠です。

💡 資産形成には、預金、iDeCo、NISAなど様々な選択肢があります。

💡 公的年金制度は、少子高齢化の影響を受けており、今後の制度改革に注目です。