年金制度ってどうなってるの?~老後資金の疑問を解決!〜(年金、制度、老後資金、疑問?)年金制度の基礎知識から、改正情報、受給額の選択肢まで徹底解説!

老後資金は大丈夫? 日本の年金制度は複雑! 2022年の改正で「在職老齢年金」緩和、「繰り下げ受給」の選択肢も。離婚、障害、死別…人生の転機で必要な手続き、知っておくべきポイントを解説。繰上げ・繰下げの注意点、年金分割、遺族年金、加給年金など、制度を正しく理解し、賢く老後資金を確保しよう!

繰上げ・繰下げ受給の選択肢

年金の「繰上げ」と「繰下げ」って何が違うの?

受給額が減額/増額、税金・保険料も変動。

繰上げ・繰下げ受給という選択肢について解説します。

受給開始時期を調整することで、生涯の年金受給額を大きく変えることができます。

✅ 公的年金は、65歳前から受け取る場合は減額(繰上げ受給)、66歳以降に受け取る場合は増額(繰下げ受給)され、受給開始時期を自由に選択できます。

✅ 繰上げ受給は減額された年金額が一生涯続き、寡婦年金や遺族厚生年金の受給に影響があります。

✅ 繰り上げ・繰下げの選択は、生存期間によって受給総額が異なり、2022年4月以降に制度が改正された点に注意が必要です。

さらに読む ⇒野村證券|資産運用のご相談、株式・投資信託・債券をはじめ資産運用コンサルティングの証券会社出典/画像元: https://www.nomura.co.jp/fin-wing/column/receipt-of-pensions/繰上げ・繰下げ受給は、将来の生活設計に大きく影響します。

ご自身のライフプランに合わせて、慎重に検討する必要があるでしょう。

公的年金には、「繰上げ」と「繰下げ」という選択肢があります。

繰上げ受給は、年金額が一生涯減額されるため、注意が必要です。

一方、繰下げ受給は年金額が増額されますが、税金や社会保険料の負担も増える可能性があります。

受給開始年齢によっては、繰上げ受給は生涯の年金受給額が通常受給よりも少なくなる可能性もあります。

繰下げ受給は、生涯の受給額を増やすことができる一方、繰り下げ受給により税金や社会保険料の負担が増加することにも留意が必要です。

ご自身の状況に合わせて慎重に検討することが重要です。

あー、年金なんて、いつまでもらうか分からんわ!ワシは、長生きする気満々やから、絶対繰り下げ受給や!

人生の転機と年金制度

離婚時の年金分割、手続き急げ!いつ権利消滅?

離婚後2年で権利消滅!迅速手続きを。

人生の転機と年金制度について解説します。

離婚や障害、死亡など、人生には様々な出来事が起こります。

それぞれの状況に合わせた年金制度の利用について見ていきましょう。

公開日:2025/06/04

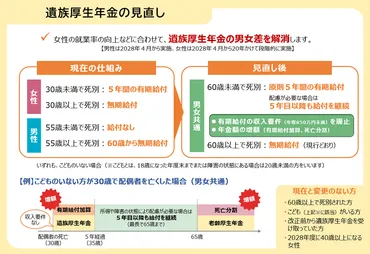

✅ 2024年の年金健康診断の結果を受けて検討された年金制度改革の中で、遺族年金制度の見直しが行われることになった。

✅ 遺族年金制度の見直しは、主に「遺族基礎年金」と「遺族厚生年金」に関するもので、この記事では「子どもがいるケース」に焦点を当てて解説する。

✅ 報道では「改悪」と受け止められる部分もあったが、この記事では、遺族年金の基本的な仕組みや、改正後の制度について解説し、制度の全体像を伝えることを目的としている。

さらに読む ⇒FPナナコの部屋出典/画像元: https://mamasuma.com/izokunenkin2025/人生の様々な転機において、年金制度は重要な役割を果たします。

状況に合わせて適切な手続きを行うことが大切です。

年金制度には、人生の転機に合わせた様々な制度があります。

離婚時には、年金分割制度を利用できますが、離婚後2年で権利が消滅するため、迅速な手続きが必要です。

障害を抱えた場合は、障害年金の申請が可能です。

夫が亡くなった場合は、遺族年金が支給され、2025年6月の法改正により、60歳未満で夫が亡くなった場合は、原則5年間の受給となります。

えー、離婚とか考えたことないけど、もしもの時のために知っとくのは大事やね!遺族年金とか、ちゃんと調べとこ!

加給年金と振替加算

年金受給者の扶養家族、加給年金と振替加算、どっちがお得?

状況次第!配偶者の年齢や年金加入状況で変わる。

加給年金と振替加算について解説します。

これらの制度は、扶養家族がいる場合に適用され、受給額に影響を与えます。

✅ 65歳以上の公的年金受給者が配偶者などを扶養している場合に受けられる「加給年金」は、配偶者が65歳になると「振替加算」に変わり、配偶者の年金に上乗せされる。

✅ 「加給年金」受給者は自動的に「振替加算」に切り替わるが、年金請求時に配偶者の情報に誤りがないか確認する必要がある。また、1966年4月2日以前生まれの配偶者を持つ人は、条件を満たせば新たに「振替加算」が始まる場合がある。

✅ 「振替加算」の年額は1万5千円~5万7千円程度で、別途手続きが必要な場合もある。金額は大きくないが、一生涯上乗せされるため、忘れずに手続きをすることが重要。

さらに読む ⇒富裕層向け資産防衛メディア | ゴールドオンライン出典/画像元: https://gentosha-go.com/articles/-/56441?page=2加給年金と振替加算は、複雑な制度なので、しっかりと理解し、必要な手続きを行うことが大切です。

65歳以上の公的年金受給者が扶養家族を持つ場合、「加給年金」と「振替加算」が適用されることがあります。

加給年金は、厚生年金に20年以上加入した人が65歳になり、配偶者や子がいる場合に支給されますが、配偶者が65歳未満であることが条件です。

また、配偶者が厚生年金に20年以上加入している場合は支給停止となります。

一方、配偶者が65歳になると加給年金は停止され、代わりに妻(夫)自身の年金に「振替加算」が加算されます。

繰り下げ受給や共働き夫婦の場合は注意が必要です。

これらの制度は個々の状況によって複雑に絡み合っており、正確な理解と適切な手続きが重要です。

加給年金とか振替加算とか、なんか難しそうやなー。 ちゃんと調べとかんと、損しそうやけん、メモっとこ!

今回の記事を通して、年金制度の基礎から、最新情報、そして人生の転機における制度活用について理解を深めることができました。

💡 年金制度は、老後の生活を支える重要な柱であり、国民年金と厚生年金の二種類があります。

💡 年金の受給開始年齢は選択可能で、繰り上げ・繰り下げ受給によって受給額を変えられます。

💡 年金制度は改正を重ねており、最新の情報とご自身の状況に合わせた対策が重要です。